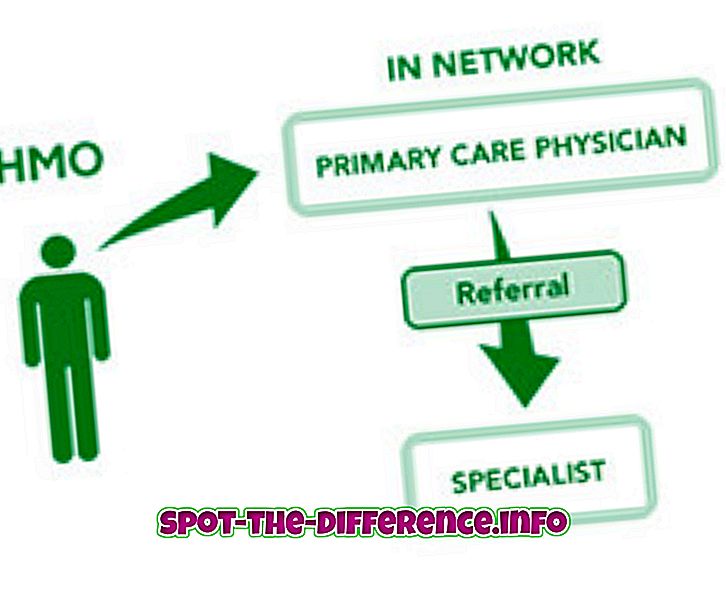

主な違い: HMOは、被保険者の医療ニーズの面倒を見てくれるプライマリケア医を選ぶなど、厳格な計画を立てています。 PPOは、患者が自分のネットワーク上にない医師を割引料金で訪問できるようにする、より柔軟な計画を立てています。

健康維持機関(HMO)は、米国の保険会社によって提供されている健康保険プランです。 HMO計画は、計画の下の患者が患者の全医療のマッピングおよび図表作成を担当する一次医療医(PCP)を選ばなければならない堅固な構造を有する。 患者が専門家に会いたいのであれば、彼らは彼らのPCPからの紹介を必要とするでしょう。 患者は組織のネットワークの一部であり、それらと契約している医療提供者の選択されたリストからしか選ぶことができないので、HMOは医療に関してはより制限的であると考えられています。

HMOは非常に安く、毎月の共同支払いが必要です。年間の控除額や請求書はありません。 しかし、患者が特定の医師または専門医に相談したい場合、保険会社からは何の利益も得られません。 患者は医師の全額支払いまたは提供されたサービスに対して責任があります。 HMOで契約されている医師は、彼らが患者を治療するかどうかにかかわらず、お金を受け取るであろう年間前払いベースで支払われます。 このため、HMO計画に同意した医師は、患者に適切な医療を提供していないと批判されています。

PPOは少し高価ですが、開業医を選ぶことに関してより多くの柔軟性を提供します。 組織のネットワークの下で契約されていない医師を訪問することを選択した場合、その人は最初に全額を支払う必要がありますが、後で請求フォームに記入して保険会社から請求書に払い戻しの割合を求めることができます。 。 PPO計画に基づいて契約された医師には、訪問ごとに支払われる金額が提供されます。つまり、患者が医師を訪問するたびに、医師は組織からお金を請求することができます。 この計画は、会社からより多くのお金を請求するために不必要なテストのために入って来るように患者に頼む多くの医師から批判を受けました。

HMOとPPOの計画にはかなりの違いがあります。 一方、HMOは患者を自分のネットワーク上にいる医師のみに制限しますが、PPOは患者が自分のネットワーク上にない医師を役に立つことを許可します。 HMOは、ネットワーク上にない医師、専門家、薬などへの訪問など、自分の計画でカバーされていない費用を患者に支払うように要求します。計画の下で。 HMOは安価ですが、PPOは比較的高価です。

HMO | PPO | |

を意味する | 健康管理機関 | 優先プロバイダー組織 |

定義 | HMOは、患者と医師のネットワークを構築し維持します。 HMOはマネージドケアを前払いで手配します。 | PPOは患者と医師のネットワークを作ります。 PPOは患者が無料でネットワーク下の医師や専門家を訪問することを可能にし、ネットワーク外の医師を訪問することは会社によって部分的に支払われます。 |

実行方法 | HMO計画の下では、患者は、患者の全ての医療上の必要性の世話をすることを担当するパーソナルケア医を選ぶ必要があるだろう。 専門家や特別な検査を実施する必要がある場合は、患者に紹介を発行します。 | PPOネットワークの下で、患者は無料で計画の下にあるどんな医者か医者も訪問することができます。 患者はまた、ネットワークの下にない医師を訪問する自由を持ち、費用の一部を負担するだけでよく、残りは計画によってカバーされます。 |

ネットワーク | 医師、患者、専門家、テストセンターの厳格なネットワークが維持されています。 | 医師、専門家、テストセンター用のネットワークが作成されますが、患者はネットワーク上にない他の人を自由に訪問できます。 |

プライマリケア医(PCP) | HMOは、患者のためのすべての医療ニーズの世話をするだろうプライマリケア医を必要とします。 | PPOはプライマリケア医を必要としません。 患者は、ネットワーク上またはネットワーク外の医師を自由に選ぶことができます。 |

スペシャリスト | 患者は、ネットワーク上にいる専門家を訪問するために彼らのPCPからの紹介を要求するでしょう。 | 患者は紹介を必要とせず、彼らが望むどんな医者/専門家も訪問することができます。 |

保険金請求 | 患者ではなく医療提供者は、払い戻されるために保険会社に請求する必要があります。 | 患者がネットワークから医療提供者を訪れた場合、いいえ。 しかし、患者がネットワーク外の医師を訪問した場合、彼らは全額を支払い、次に部分的な払い戻しを受けるために会社に請求をしなければならないでしょう。 |

支払い(インサービスネットワーク) | 患者は自己負担金と、計画に含まれていない特定の手順または処方箋を支払うだけで済みます。 | 患者は、共同支払いまたはサービスの年間控除についてのみ責任を負います。 |

支払い(ネットワーク外のサービス) | 患者はネットワークの下にいない支払っている医者に完全に責任があるでしょう。 | 患者は、ネットワークを介さずに医師またはサービスに支払う責任を部分的にしか負いません。 |

処方箋 | ほとんどの場合、処方薬はHMO計画でカバーされています。 ただし、特定の計画には処方箋や特定の種類の処方箋が含まれていない場合があります。 | ほとんどの場合、処方箋はPPO計画に含まれています。 この場合も、適用範囲は患者が選択した計画によって異なります。 |

払い戻し | 計画に基づく患者には払い戻しは利用できません。 | 払い戻しは、ネットワークサービスを利用できない場合に利用できます。 |

医療上の問題 | 主に基本的な診療と、外来診察、予防接種、乳児健診、および身体検査などの予防的ケア。 | 主に、基本的な診療および職場訪問、予防接種、乳児健診、身体検査、および専門サービスなどの予防的ケア。 |

緊急治療 | HMOは、そのカバーエリア外で緊急治療のための明確な手順を持っているので、これにはあまり適していません。 | 緊急治療もカバーされています。 |

柔軟性 | 計画や医師とのより厳格かつ制限的。 | 計画と医療により柔軟性があります。 |

コスト | より安い | やや高価 |

医師/医療関係者支払プラン | 医師/医療従事者は、患者がサービスを受けているかどうかにかかわらず、毎年支払われます。 | 医師/医療関係者は、訪問ごとに支払われます。 だから、患者は医者を訪ねなければなりません。 |

顧客 | 大小の企業 | 大規模小売顧客 |

デメリット | この計画の下の医者は彼らがどちらかの方法で支払われるとき彼らの患者と不注意になるかもしれません。 | この計画の下で医師は保険会社からより多くのお金を得るためにテストを実行するために患者に複数の訪問をすることを要求するかもしれません。 |