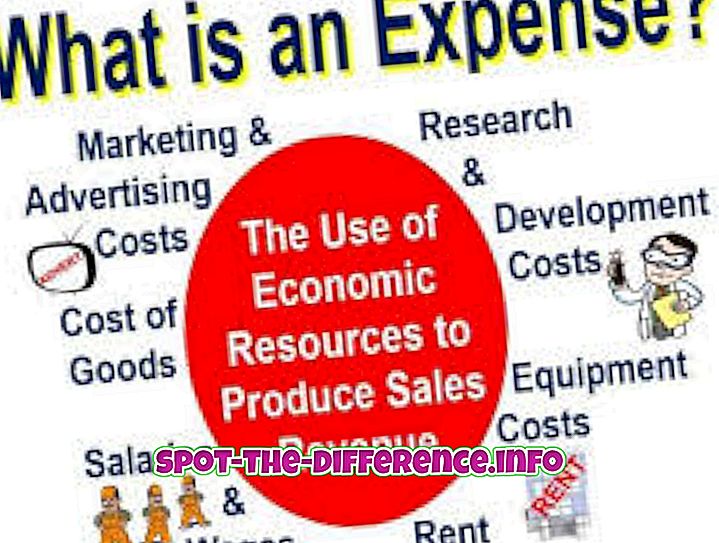

主な違い:両方の用語の定義からわかるように、経費と資産の主な違いはタイミングです。 資産は会社にとって1年を超える将来の経済的利益の源を表しますが、経費は会社にとっての有用性が完全なものです。 経費と資産のもう1つの主な違いは、経費は所得に対して控除できるため課税所得が減るが、経費は減価償却できず、資産は所得に対して控除できないという点ですが、資産は時間とともに減少します(通常長期)資産)は減価償却することができます。

費用:

費用は、会社が事業を運営するために調達する、より安価でより安価なサービスまたは商品です。 経費は、発生した年度の課税所得を直接減額するか、その年に現金で支払うことで減額します。 費用は一般的に短期間で使用されます。 以下は、家賃、健康保険、食品、衣類、娯楽、旅行、事務用品、プリンター、公共料金、およびカートリッジを含む経費の例です。