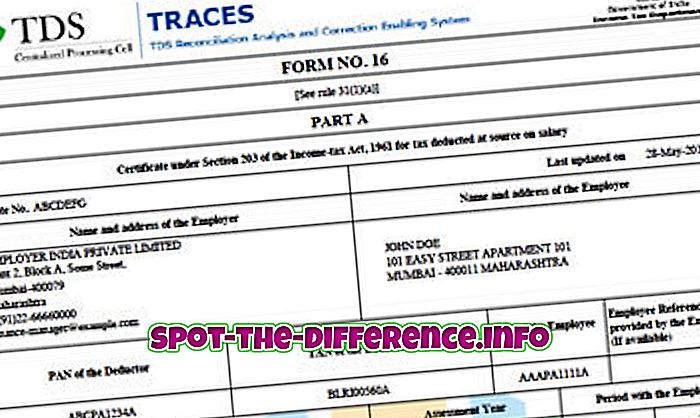

主な違い:両者の主な違いは、給与から控除されたTDSは様式16に反映され、その他の支払から控除されたTDSは様式16Aに反映されているという事実です。 さらに、様式16Aは通常年1回発行されますが、様式16Aは四半期ごとに発行されます。

人が組織で働いているとき、彼らは彼らが彼らの全給料を得ていないことに気づくかもしれません。 彼らの給料の一部はしばしば差し引かれます。 ESIC、積立基金(PF)など、さまざまな理由で控除される可能性がありますが、控除の主な目的はTDSです。 TDSは源泉徴収税の略です。

誰もが彼らの収入に税金を払わなければなりません。 しかし、これらの税金は、会計年度末に1ファイルの税金が支払われた後に支払われることが多く、多くの場合3月以降です。 今では、一年に一度に税金を支払う必要があるのではなく(これは大量になる可能性があります)、システムはTDSを組み込んでいます。 TDSでは、会社は月給から月の税を差し引きます。 その後、会社は従業員に代わってこの税を所得税課に支払います。 したがって、従業員は一度に課税の負担を負う必要はありません。